Skrill scommesse: la guida completa per scommettere sui bookmaker ADM 2026

La prima volta che ho prelevato una vincita su Skrill da un bookmaker italiano era un giovedì sera di marzo. Avevo chiuso una multipla sulla Champions, mi aspettavo i soldi sul wallet entro 24 ore — come dicevano i forum. Sono arrivati in 47 minuti. Da lì ho capito che il vero vantaggio competitivo di chi scommette in Italia non è la quota: è il tempo di rotazione del capitale di gioco. E quel tempo lo decidono i pagamenti.

Mi occupo di pagamenti per il betting da otto anni. In questa guida metto giù quello che serve sapere su Skrill nel mercato italiano del 2026: come funziona, quanto costa, perché il bonus benvenuto quasi sempre lo perdi, cosa cambia con le 52 nuove concessioni ADM in vigore dal 13 novembre 2025, come si confronta con PayPal e Neteller.

13,9 mld €

raccolta scommesse sportive online in Italia, 2025

52 concessioni

aggiudicate dall’ADM a 46 operatori dal 13 novembre 2025

23 mln

utenti attivi globali Skrill nel 2025

167 mld $

volume transazionale annualizzato Paysafe nel 2025

Caricamento...

- Quello che conta sapere prima di aprire il portafoglio

- Cos’è Skrill e perché conta nel betting italiano

- Il mercato delle scommesse online in Italia: dati MEF 2025

- Le 52 nuove concessioni ADM in vigore dal 13 novembre 2025

- Paysafe e Skrill: numeri societari 2025

- Come funziona Skrill: account, verifica, IBAN virtuale

- Depositare con Skrill su un bookmaker ADM

- Prelevare le vincite su Skrill: tempi e fee

- Commissioni Skrill 2026: quadro completo

- I bookmaker italiani che accettano Skrill

- Bonus benvenuto e Skrill: perché spesso sono esclusi

- Skrill Knect: come funziona la fedeltà

- Skrill 1-Tap: il pagamento in un clic

- Mobile betting e Skrill: l’app e i numeri 2025

- Sicurezza Skrill: PSD2, SCA, eIDAS 2 e IT-Wallet

- Skrill, PayPal e Neteller a confronto per le scommesse

- Vincite ricevute via Skrill e fiscalità in Italia

- Errori comuni con Skrill nelle scommesse e come evitarli

- Cosa cambia nel 2026-2027: regolamentazione e pagamenti

- Domande frequenti su Skrill scommesse

- Cosa portarsi a casa da questa guida operativa

Quello che conta sapere prima di aprire il portafoglio

- Skrill è un e-wallet di Paysafe Limited (NYSE: PSFE), regolato per l’area EEA dalla Central Bank of Ireland.

- Sui bookmaker ADM il deposito è quasi sempre istantaneo; il prelievo arriva in poche ore, spesso in giornata.

- Trappola classica: depositando con Skrill, il bonus benvenuto del bookmaker quasi sempre non si attiva — è nei termini, da leggere prima.

- Costi da mettere in conto: 5,50 € per bonifico in uscita, 2,95 € per prelievo su VISA, 1,45% sui trasferimenti P2P.

Cos’è Skrill e perché conta nel betting italiano

Vi racconto un piccolo fatto: Skrill, fino al 2013, si chiamava Moneybookers. Era nato nel 2001 a Londra come uno dei primi e-wallet europei, e per anni il suo cliente tipo non era lo scommettitore, ma il freelance e il piccolo e-commerce. Poi è arrivato il poker online, sono arrivati i bookmaker, e l’identità si è spostata. Oggi, nel 2026, Skrill è anzitutto questo: un portafoglio digitale costruito intorno al gioco regolamentato.

E-wallet — portafoglio elettronico che conserva fondi e dati di pagamento dell’utente in un account separato, permettendo di pagare online senza condividere carta o IBAN col destinatario finale. Nel betting funziona da strato intermedio: l’utente carica fondi sul wallet, poi versa al bookmaker senza esporre direttamente la propria banca.

Sul perché conti tanto in Italia, la risposta sta nei numeri. Skrill conta oltre 23 milioni di utenti attivi globali nel 2025, opera in più di 100 paesi e supporta oltre 40 valute. È uno dei tre nomi che compaiono praticamente sempre nelle pagine di pagamento dei bookmaker ADM, insieme a Neteller — anch’esso del gruppo Paysafe — e PayPal.

L’altro elemento che racconta il peso di Skrill nella nicchia è la traiettoria. Lorenzo Pellegrino, ex CEO Skrill, lo aveva detto in modo netto: “Cryptocurrency is an important part of what we do in digital wallets.” La direzione era quella di un wallet ibrido fiat più cripto, e infatti Skrill oggi permette anche conversioni crypto-to-crypto direttamente dall’app — anche se ai bookmaker italiani arrivano sempre euro, perché gli operatori ADM accettano solo valuta corrente.

Tre cose da fissare subito: Skrill è un e-wallet di Paysafe Limited (NYSE: PSFE); per l’area UE è regolato dalla Central Bank of Ireland; la sua diffusione tra i bookmaker ADM è capillare proprio perché i tempi di accredito sono compatibili col ritmo delle scommesse live.

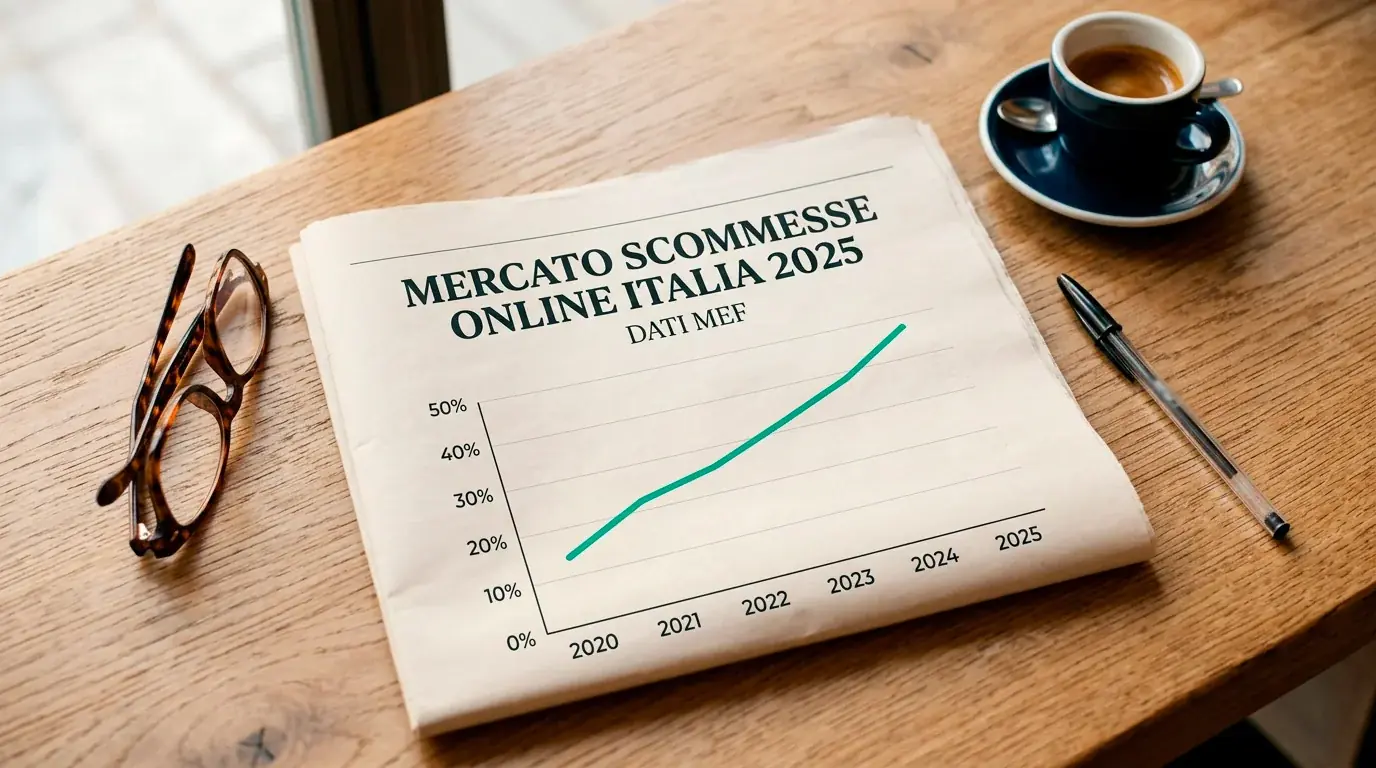

Il mercato delle scommesse online in Italia: dati MEF 2025

C’è una cifra che ho ripetuto a più di un cliente perché continua a non essere capita. Il mercato delle scommesse sportive online in Italia, nel 2025, ha mosso quasi 14 miliardi di euro. Non è un dato di nicchia: è una macchina che gira a ritmi industriali, e dentro quella macchina i sistemi di pagamento sono il motore che decide tutto.

Il numero esatto, dalla Relazione del MEF: nel 2025 la raccolta delle scommesse sportive a quota fissa su eventi reali sul canale online ha raggiunto 13.905,55 milioni di euro. Tradotto: 13,9 miliardi di scommesse piazzate online da utenti italiani in dodici mesi. La quota online sul totale è ormai dominante.

13,9 mld €

raccolta online 2025

413,4 mln €

imposta unica generata dal canale digitale

+20,9%

raccolta scommesse 2023-2025

+27,4%

entrate erariali 2023-2025

Il dato fiscale è altrettanto rivelatore. L’Imposta Unica generata dal canale digitale delle scommesse sportive è salita a 413,36 milioni di euro nel 2025, contro i 389,45 milioni del 2024. Soldi che entrano direttamente nelle casse dello Stato, e una delle ragioni per cui ADM tiene il mercato sotto stretto controllo.

Sull’orizzonte triennale: nel periodo 2023-2025 il comparto ha registrato un incremento della raccolta complessiva del 20,9% e delle entrate erariali del 27,4%. Le entrate crescono più della raccolta per via dell’aumento delle aliquote previsto dalla Legge di Bilancio 2025, che ha alzato dello 0,5% l’imposta unica sulle scommesse sportive.

Le scommesse sportive a quota fissa rappresentano il 7,13% della raccolta totale del gioco pubblico italiano. Sembra poco, ma su un totale di 165,3 miliardi è una fetta che muove ogni anno volumi pari al PIL di un piccolo paese europeo. È in questo ecosistema che si inserisce Skrill, ed è qui che ogni decisione regolatoria UE sui pagamenti si traduce in cosa puoi fare quando depositi 50 euro su un’app.

Un altro dato da tenere a mente: la raccolta delle scommesse virtuali online ha toccato 1.607,65 milioni di euro nel 2025, con un balzo del 49% rispetto al 2023. Le virtuali — eventi simulati a esito casuale — sono una sotto-categoria in fortissima espansione, e uno dei segmenti dove gli utenti gradiscono i metodi di pagamento istantanei come Skrill, perché il ritmo di gioco è continuo.

Le 52 nuove concessioni ADM in vigore dal 13 novembre 2025

Un cliente mi ha chiamato il 14 novembre 2025, allarmato perché il sito del suo bookmaker storico aveva un layout cambiato e un avviso di “transizione concessione”. Ho dovuto spiegargli che era successo qualcosa di più grosso di un restyling: la sera prima il mercato online italiano del gioco pubblico era entrato in una nuova fase, con contraccolpi su pagamenti, compliance e su quali e-wallet — Skrill compreso — restavano agganciati a quali operatori.

Il 17 settembre 2025 ADM ha aggiudicato 52 concessioni a 46 operatori per la raccolta a distanza, con un gettito erariale di 364 milioni di euro. Le nuove concessioni sono entrate in vigore il 13 novembre 2025, con esercizio esclusivamente attraverso un unico sito per concessionario — clausola che ha rotto il modello del passato.

Concessione ADM — autorizzazione amministrativa che abilita un soggetto privato a raccogliere scommesse sul territorio italiano. Fuori dall’elenco ADM, un sito non ha legittimità giuridica in Italia, indipendentemente da licenze maltesi o di Curaçao.

Il bando non era roba da dilettanti. Ogni concessione online costa 7 milioni di euro una tantum e dura 9 anni, con prima tranche da 4 milioni entro 35 giorni. Cifre che hanno selezionato il campo: 46 operatori per 52 concessioni significa che alcuni ne hanno prese più di una. Risultato concreto per chi scommette: una mappa più snella e — almeno sulla carta — più solida finanziariamente.

Roberto Alesse, direttore ADM, lo ha riassunto durante la prima Conferenza Nazionale Antifrode: “Antifrode, ADM riunisce per la prima volta vertici e territorio in una Conferenza Nazionale.” Il messaggio è chiaro — il nuovo ciclo viene accompagnato da un irrigidimento dei controlli sull’illegale. Per i pagamenti significa maggiore severità nei controlli antiriciclaggio e zero tolleranza per operatori “grigi”.

Punto operativo: se nel 2025 usavi un portale e oggi non lo trovi più, non è scomparso, è confluito in quello principale del concessionario. Saldo, storico, scommesse pendenti vanno migrati con la procedura indicata. Skrill in mezzo non c’entra: il wallet resta il tuo, sono i bookmaker ad essersi riorganizzati.

Paysafe e Skrill: numeri societari 2025

Mi capita spesso di sentire scommettitori esperti che parlano di Skrill come se fosse un’azienda a sé, magari ancora a Londra come ai tempi di Moneybookers. Non è più così da un decennio. Skrill è un brand all’interno del gruppo Paysafe Limited, quotato a Wall Street con il ticker PSFE.

Il numero che colpisce di più: nel 2025 il volume transazionale annualizzato di Paysafe ha raggiunto 167 miliardi di dollari. Per dare una scala: superiore al PIL nominale di Ungheria o Marocco. Un’infrastruttura di pagamenti che muove cifre da economia di paese intero.

Sul fronte ricavi, Paysafe ha chiuso il 2025 con ricavi totali pari a 1.701,4 milioni di dollari, in crescita organica del 5%. Per chi scommette sembra accademico, ma ha un risvolto pratico: un fornitore di pagamenti con ricavi sopra 1,7 miliardi e in crescita ha tutte le ragioni economiche per investire in robustezza tecnica, sicurezza e conformità.

Skrill è nata nel 2001 come Moneybookers, in epoca pre-PayPal italiana. Ha cambiato nome in Skrill nel 2013, è stata acquisita da Paysafe nel 2015, ed è oggi parte di un gruppo che gestisce contemporaneamente Skrill, Neteller e i prepagati paysafecard. È letteralmente uno dei brand più antichi del fintech europeo orientato al consumer, e nonostante questo continua a essere percepito da molti utenti come “nuovo”.

Il segmento che ci interessa direttamente è quello dei Digital Wallets, che comprende sia Skrill sia Neteller. Nel quarto trimestre 2025 il segmento Digital Wallets ha registrato una crescita organica del 6%, sopra la media del gruppo. È il segmento dove Paysafe sta concentrando investimenti — sia in feature prodotto come l’integrazione cripto sia in partnership con bookmaker e operatori iGaming.

Bruce Lowthers, CEO Paysafe: “In 2026, we are focused on creating outstanding experiences for both our customers and employees, while targeting higher revenue growth and double-digit adjusted earnings per share growth.” Per chi usa Skrill la traduzione è semplice: il prodotto continuerà a evolversi, e nuove funzioni — pagamenti istantanei, integrazioni con identità digitali europee — entreranno gradualmente nella roadmap.

Come funziona Skrill: account, verifica, IBAN virtuale

“Ho aperto Skrill in cinque minuti, posso già depositare sul bookmaker?” La risposta corta: dipende. La risposta lunga richiede di capire come è strutturato un conto Skrill, perché ci sono livelli di account, verifiche progressive e un dettaglio chiamato IBAN virtuale che cambia parecchio quello che si può fare.

L’apertura è rapida — email, password, dati anagrafici di base. Ma quello che si ottiene in cinque minuti è un account non verificato, con limiti operativi stretti. Per il pieno funzionamento, e soprattutto per sbloccare i prelievi su carta o conto corrente, serve completare la verifica KYC: documento d’identità, prova di indirizzo, e in alcuni casi verifica della fonte dei fondi. È il pacchetto standard antiriciclaggio richiesto dalla normativa europea.

Prima di collegare Skrill al primo bookmaker

- Apri il conto e completa la verifica KYC fino a livello pieno: documento, prova di indirizzo, eventualmente selfie biometrico.

- Imposta la 2FA con app di autenticazione, non SMS.

- Carica un piccolo importo di prova dal conto bancario per verificare il flusso di funding.

- Verifica che il bookmaker ADM scelto abbia Skrill effettivamente attivo in “Cassa”.

- Controlla in anticipo i termini del bonus benvenuto: nove volte su dieci escludono Skrill.

- Configura un limite di spesa mensile sul wallet, oltre a quelli del bookmaker.

Sui livelli di account, Skrill struttura l’utenza su una scala VIP che parte da Bronze e arriva a Diamond, in funzione dei volumi spostati negli ultimi tre o sei mesi. I livelli più alti danno fee ridotte, conversioni valutarie a spread più stretto e — nei casi più rilevanti — un account manager dedicato. Per uno scommettitore che muove cifre serie nell’anno il salto dal livello base ai VIP può tradursi in centinaia di euro risparmiati.

L’IBAN virtuale è l’altra novità che molti conti già hanno attiva senza saperlo. È un IBAN dedicato al singolo utente, generato dentro l’infrastruttura Skrill, che permette di ricevere bonifici sul wallet come se fosse un conto corrente. Caso d’uso tipico per chi scommette: caricare il wallet via bonifico istantaneo SEPA dal proprio conto bancario, in genere a costo zero, evitando commissioni di carte di debito o arrotondamenti svantaggiosi.

Depositare con Skrill su un bookmaker ADM

Il deposito è la parte semplice. È prelevare la complicata. Ma proprio perché il deposito sembra banale ci sono tre o quattro errori ricorrenti che vedo fare anche a chi scommette da anni.

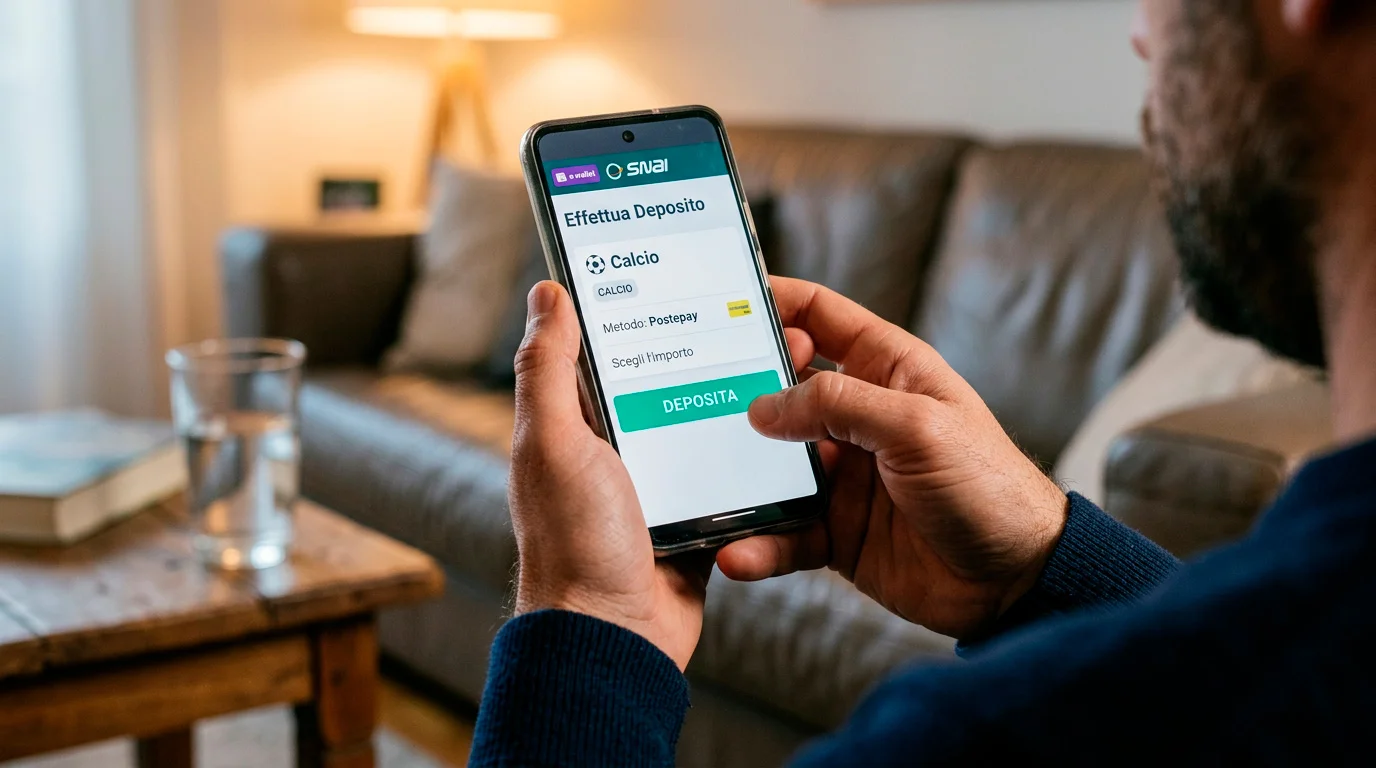

Flusso standard: si entra nella sezione cassa del bookmaker, si seleziona Skrill, si inserisce l’importo, si conferma sull’app o web Skrill l’autorizzazione, e i fondi compaiono sul saldo di gioco — quasi sempre in pochi secondi. Niente attese di giorni, niente bonifici da approvare manualmente.

Esempio di deposito tipo

Supponiamo di voler caricare 100 € sul conto di gioco. Si apre la cassa, si seleziona Skrill, si digita 100,00. Skrill chiede l’autenticazione SCA — di solito conferma sull’app con biometria o codice OTP. I 100 € lasciano il wallet e arrivano sul saldo del bookmaker tipicamente in 5-15 secondi. La commissione del bookmaker per ricevere fondi via Skrill è quasi sempre zero. La commissione Skrill per il pagamento al merchant è anch’essa zero in valuta della stessa denominazione del wallet.

Primo errore: depositare con Skrill prima di aver letto i termini del bonus benvenuto. La maggior parte dei bookmaker ADM esclude Skrill e Neteller dai metodi qualificanti. Chi versa con Skrill lascia sul tavolo decine, a volte centinaia di euro di bonus.

Secondo errore: depositare in valuta diversa dall’euro quando il wallet ha disponibilità in più divise. Skrill applica uno spread sulla conversione che non è il cambio interbancario. Soluzione: tenere il wallet in euro per l’attività betting.

Terzo errore, più sottile: confondere il “saldo Skrill” con il “saldo bookmaker”. Se si versano 200 € sul conto di gioco, quei 200 € sono nelle mani del bookmaker. Per riportarli su Skrill bisognerà fare richiesta di prelievo.

Per la guida operativa completa con tutti i passaggi e gli importi minimi e massimi, il riferimento è la guida pratica al deposito Skrill sui bookmaker ADM.

Prelevare le vincite su Skrill: tempi e fee

Torno al venerdì sera di marzo che ho citato all’inizio. Il prelievo arrivato in 47 minuti non era magia, era infrastruttura. Quando il bookmaker invia fondi a un wallet del gruppo Paysafe, la transazione passa su rete proprietaria interna, non su SEPA bancaria. Caso normale: prelievo che parte e arriva in poche ore lo stesso giorno.

“Poche ore” non significa istantaneo. La prima variabile è l’antifrode del bookmaker: incrocia l’identità Skrill con quella sul conto di gioco, verifica le coordinate, controlla alert antiriciclaggio. Per importi sotto i 1.000-2.000 € questi controlli sono in genere automatici. Sopra quelle soglie possono richiedere passaggio umano, e i tempi salgono a 24-48 ore.

Tre scenari realistici di prelievo

Scenario 1: prelievo da 80 € chiesto in pausa pranzo. Tipico esito — soldi su Skrill nel pomeriggio dello stesso giorno, finestra 1-4 ore.

Scenario 2: prelievo da 500 € chiesto sabato alle 22. La richiesta entra nella coda dell’operatore, viene processata domenica mattina, accreditata su Skrill domenica nel corso della giornata.

Scenario 3: primo prelievo dopo aver vinto una multipla da 2.500 €. Il bookmaker chiede la verifica documentale completa prima di liberare i fondi. Tempo: 2-4 giorni lavorativi se i documenti sono in ordine. È normale, non è un blocco arbitrario.

Il prelievo in entrata sul wallet Skrill da un bookmaker ADM tipicamente non comporta commissioni da parte di Skrill. Spostare i soldi da Skrill al conto bancario invece costa: 5,50 € per il bonifico SEPA, oppure 2,95 € per il prelievo su carta VISA. Bookmaker → Skrill è gratis, Skrill → banca no.

Sui giorni festivi, alcuni bookmaker ADM processano i prelievi H24, altri hanno code che si svuotano solo in giorni feriali. Una vincita chiesta sabato mattina può materializzarsi sul wallet solo lunedì. Non è un difetto del wallet, è scelta operativa del singolo bookmaker.

Ho dedicato un’analisi a parte con benchmark cronometrici sui principali operatori ADM nella guida sui tempi reali di prelievo Skrill dai bookmaker.

Commissioni Skrill 2026: quadro completo

Le commissioni di Skrill sono uno degli argomenti più malraccontati della nicchia. Sono diverse a seconda del tipo di operazione, del livello VIP e della valuta — ma c’è una logica precisa, e una volta capita il calcolo del costo reale diventa esercizio di tre minuti.

Premessa che semplifica tutto: per uno scommettitore italiano che usa Skrill come ponte tra banca e bookmaker ADM, le commissioni che pesano davvero sono due, non venti. Il resto — costi P2P, tariffe remittance, prelievi su Mastercard prepagata Skrill — riguarda casi d’uso secondari.

Le due che pesano: il prelievo da Skrill al conto bancario via bonifico costa 5,50 €, e il prelievo su carta VISA costa 2,95 €. Tariffa fissa per operazione, indipendente dall’importo. Spostare 100 € o 5.000 € paga la stessa commissione, e questo cambia il calcolo di convenienza.

Consiglio operativo per chi muove cifre regolari: accumulare i prelievi. Se in un mese vinci 200 €, poi 150 €, poi 300 €, tre bonifici separati costano 16,50 € — il 2,5% del totale. Un unico bonifico da 650 € costa 5,50 € — meno dell’1%. Skrill non ti penalizza per accumulare, ti penalizza per frammentare.

Sui depositi verso bookmaker, ribadisco: Skrill non applica commissione al pagamento verso un merchant nella stessa valuta del wallet. Wallet in euro e versamento in euro a un bookmaker italiano = costo zero. È solo la conversione che pesa, con spread tra l’1,99% e il 3,99%. L’invio a un altro conto Skrill costa l’1,45% della somma — dato rilevante solo se si decide di dividere una vincita tra wallet diversi.

Per la matrice completa 2026 con incrocio tra livello VIP, tipo di transazione e valute, rimando all’analisi commissioni Skrill nel betting.

I bookmaker italiani che accettano Skrill

“Quali bookmaker accettano Skrill” è la domanda numero uno che ricevo, e la mia risposta è quasi sempre la stessa: la lista cambia, i criteri no. Invece di darti un elenco di nomi che potrebbe essere obsoleto a fine trimestre, lascia che ti dica cosa cercare in concreto sulla pagina di cassa di un bookmaker — funziona indipendentemente dai cambiamenti del mercato.

Primo criterio, banale ma fondamentale: la concessione ADM. Senza concessione attiva non c’è discussione possibile, indipendentemente dal fatto che il sito accetti Skrill, Bitcoin o conchiglie. Dopo il riassetto del 13 novembre 2025, il punto di verità è la lista pubblicata sul sito ufficiale ADM, dove sono elencate le 52 concessioni e i 46 operatori titolari.

Secondo criterio: l’effettiva integrazione di Skrill nella sezione “Cassa” del portale post-riassetto. Alcuni operatori hanno mantenuto Skrill come metodo principale, altri lo hanno rimosso temporaneamente in fase di migrazione, altri ancora lo offrono ma con limitazioni — esempio: deposito sì, prelievo no. Verifica pratica in trenta secondi: aprire la pagina dei metodi di pagamento e cercare il logo Skrill cliccabile.

Terzo criterio: i limiti operativi. Anche tra i bookmaker che accettano Skrill, le soglie variano. Si va da minimi di 5-10 € per operatori “easy” a 25-30 € per operatori più strutturati, mentre i limiti massimi giornalieri vanno dai 5.000 € fino a importi più elevati per utenti VIP.

Una nota onesta: Skrill non è uniformemente diffuso quanto le carte di credito. Le carte le accettano praticamente tutti, Skrill è scelto da una sottoparte degli operatori — quelli che fanno del fintech-pagamenti uno standard. L’incrocio tra i 46 concessionari attuali e quelli che hanno Skrill attivo nella cassa post-novembre 2025 va riverificato, perché la mappa è più mobile del solito in questa fase di transizione.

Per il dettaglio operatore-per-operatore con metodi attivi, limiti e tempi di accredito, ho costruito una mappa dedicata che aggiorno con cadenza regolare.

Per il quadro aggiornato dei concessionari ADM 2026 con Skrill attivo e le compatibilità verificate post-bando, il riferimento è la panoramica dei bookmaker ADM con Skrill nel 2026. Niente classifiche di “migliori operatori”, niente raccomandazioni: solo la mappatura tecnica del chi accetta cosa.

Bonus benvenuto e Skrill: perché spesso sono esclusi

“Mi sono iscritto, ho versato 100 € con Skrill, ma il bonus non si è attivato.” Questa frase la sento almeno una volta a settimana. Non è un bug del bookmaker, non è un errore tecnico: è scritto nei termini della promozione, in un punto che la maggior parte degli utenti salta. Skrill, e Neteller, sono quasi sempre esclusi dai metodi qualificanti per i bonus benvenuto sui bookmaker italiani.

La ragione è economica e antifrode. Gli operatori hanno imparato che gli e-wallet sono il canale storicamente più sfruttato per il “bonus abuse” — utenti che aprono più account, sfruttano lo stesso pool di fondi su wallet diversi. Escludere Skrill e Neteller è il modo più semplice per ridurre il rischio.

In pratica: se la priorità è massimizzare il bonus benvenuto al primo deposito, non si usa Skrill. Si usa carta o bonifico, si attiva la promozione, si gioca il rollover, e solo dopo si passa a Skrill come metodo abituale per i depositi successivi. È la strategia più razionale per tenere insieme due cose normalmente in conflitto: massimizzare l’incentivo e usare un wallet performante per la rotazione del capitale di gioco.

Il punto chiave: i termini di esclusione di Skrill dai bonus sono pubblici, ma scritti in piccolo. Vanno letti prima del primo deposito, non dopo. Una volta versati i fondi con un metodo escluso, recuperare il bonus è quasi sempre impossibile.

Variante che vedo crescere sui bookmaker post-novembre 2025: alcuni operatori hanno introdotto bonus dedicati specifici per chi usa e-wallet — di solito più contenuti del bonus principale. Tendenza giovane, da verificare caso per caso, ma rappresenta una piccola apertura rispetto al divieto secco degli anni precedenti.

Skrill Knect: come funziona la fedeltà

Knect è il programma fedeltà di Skrill, e la prima cosa da dire è che pochissime guide italiane riportano correttamente la conversione punti-euro. La realtà, dalle FAQ ufficiali Skrill, è asciutta: servono 10.000 punti Knect per riscuotere un voucher cash da 10 euro.

I punti si accumulano sulle transazioni qualificanti — depositi presso merchant aderenti, alcune funzioni del wallet, occasionalmente promozioni temporanee con doppi punti. Rapporto base: 1 punto per ogni 1 € di spesa qualificante. Tradotto in scommesse: per il voucher da 10 €, in regime base servono transazioni qualificanti per circa 10.000 €.

In soldoni — letteralmente — il cashback effettivo è quindi nell’ordine dello 0,1%. Non è il programma di loyalty più generoso del fintech. Quello che fa Knect è restituire qualcosa, in modo automatico, su una spesa che state già facendo. Per chi muove cifre serie l’accumulo è naturale; per lo scommettitore occasionale, conviene non puntarci sopra come fattore di scelta del wallet.

Il programma Knect è disponibile in trenta paesi europei. Lanciato nel 2019, è stato pensato come sistema cross-merchant — un meccanismo trasversale tra tutti i siti che accettano Skrill, gambling compreso. Lorenzo Pellegrino, all’epoca CEO Skrill: “We’re keen to work with existing and new merchants and brands to deliver the right reward to the right customer at the right time.”

Dettaglio operativo: i voucher Knect non sempre sono spendibili direttamente presso il bookmaker. Possono essere riscossi come credito sul wallet o convertiti in altre reward. Per le scommesse italiane il percorso più pulito è incassare il voucher come credito sul wallet, poi usarlo come saldo per nuovi depositi.

Skrill 1-Tap: il pagamento in un clic

Una volta, in pieno secondo tempo di una partita di Champions, ho visto un amico perdere una giocata live perché ha impiegato troppo tempo a confermare il deposito. Tre passaggi di autenticazione, conferma su app, ritorno sul sito, tap sull’importo. Quando ha cliccato, la quota era già scesa. Per evitare questa scena esiste Skrill 1-Tap.

1-Tap è una funzione che permette di completare un deposito su un merchant abituale con un singolo tap, senza passare ogni volta dall’autenticazione completa SCA. Una volta abilitato per un merchant — di solito al primo deposito — i pagamenti successivi vengono processati istantaneamente, fino a un limite di importo definito dall’utente.

Il valore reale di 1-Tap si vede nel betting live, dove i secondi contano. Una volta abilitato per un bookmaker, ricaricare il conto di gioco diventa un’operazione che si chiude in 2-3 secondi reali. Per scommesse pre-match il vantaggio è marginale; per giocate live, in corner, in pausa di un quarto NBA, può fare la differenza tra prendere la quota e perderla.

Sul lato sicurezza una considerazione. 1-Tap funziona aggirando la conferma transazione-per-transazione, sfruttando un’autorizzazione una tantum. PSD2 lo consente perché il limite per transazione e cumulativo giornaliero rientra tra le esenzioni SCA per pagamenti ricorrenti su merchant fidato. Buona pratica: fissare un limite conservativo — 100-200 € per transazione — non l’importo massimo possibile.

Attivarlo è banale: durante il primo deposito su un bookmaker abilitato, Skrill chiede se memorizzare l’autorizzazione. Si conferma, si imposta il limite. Disattivarlo è altrettanto semplice dalle impostazioni del wallet.

Mobile betting e Skrill: l’app e i numeri 2025

Una statistica che mi piace tirare fuori: nel 2024-2025 il 78% delle scommesse sportive globali è piazzato da dispositivi mobili. Otto su dieci. La parte residua è praticamente tutto desktop di chi scommette per professione. Per tutti gli altri, lo schermo che conta è quello del telefono.

L’Italia segue il trend. Il 69,7% dei giocatori italiani dichiara di preferire lo smartphone come piattaforma di gioco, secondo le rilevazioni del biennio 2024-2025. Sotto al dato globale, ma ancora largamente prevalente: due italiani su tre, quando giocano, lo fanno dal palmo della mano.

78%

scommesse sportive globali da mobile, 2024-2025

69,7%

giocatori italiani che preferiscono lo smartphone

62,35%

quota delle scommesse live nel mercato globale 2025

4,5 mln

giocatori attivi italiani sul canale online

L’app Skrill — disponibile su iOS e Android — è progettata per questo scenario. Funzioni di pagamento accessibili in due tap, autenticazione biometrica per gli accessi quotidiani, integrazione con i bookmaker via 1-Tap che trasforma il deposito in un gesto da un secondo. Per il prelievo l’esperienza è altrettanto fluida: si autorizza dal lato bookmaker, e l’accredito sul wallet notifica con push immediata.

C’è un altro pezzo di mercato legato al mobile e ai pagamenti veloci: il live betting. Nel 2025 le scommesse live/in-play hanno rappresentato il 62,35% del mercato online globale. Più della metà del totale. È il segmento dove i secondi tra l’idea di scommessa e il piazzamento decidono la qualità della quota presa, e dove un wallet con deposito istantaneo come Skrill diventa parte del set professionale.

Sul fronte numeri italiani: nel 2024 i conti di gioco online attivi in Italia hanno superato i 20 milioni; i giocatori attivi nel solo canale online sono stimati in 4,5 milioni con crescita del 10% annuo. Un mercato adulto, dove la differenza tra un buon e un cattivo strumento di pagamento si vede subito.

Sicurezza Skrill: PSD2, SCA, eIDAS 2 e IT-Wallet

Un cliente mi ha chiesto se mettere i soldi su Skrill fosse “sicuro come una banca”. La domanda è capziosa: Skrill non è una banca, è un istituto di moneta elettronica. In termini di obblighi normativi sui pagamenti, però, le tutele sono spesso più stringenti, perché le direttive europee post-2018 hanno spinto gli e-wallet su standard tecnici più moderni.

Il pilastro è PSD2. La Direttiva sui Servizi di Pagamento 2 impone l’autenticazione SCA con almeno due fattori, dynamic linking sull’importo e codice crittografico per ogni transazione. Per autorizzare un pagamento l’utente deve dimostrare l’identità con due elementi tra “qualcosa che sa”, “qualcosa che ha”, “qualcosa che è”. Il codice cambia per ogni transazione, agganciato all’importo — non riutilizzabile.

SCA (Strong Customer Authentication) — autenticazione forte del cliente prevista da PSD2, che richiede almeno due fattori indipendenti tra conoscenza, possesso e inerenza biometrica. Quando dopo la password vi viene chiesto di confermare con impronta o codice OTP, non è una scocciatura, è un obbligo che protegge il saldo.

Su questo livello base si aggiunge eIDAS 2. Il regolamento eIDAS 2 è entrato in vigore il 20 maggio 2024, con obbligo di accettazione EUDI Wallet entro il 2027. EUDI Wallet è il sistema unico europeo di identità digitale per autenticarsi presso qualunque servizio pubblico o privato dell’Unione.

L’Italia è già operativa con l’IT-Wallet integrato nell’app IO. Il 56% degli italiani dichiara interesse verso l’EUDI Wallet. Per gli e-wallet di pagamento la prospettiva concreta dei prossimi 18-24 mesi è l’integrazione progressiva di EUDI come metodo di KYC ed eventualmente strato di autenticazione alternativo.

Sul fronte regolatorio Skrill, un punto che molte guide italiane sbagliano. Skrill, tramite la controllata Paysafe Payment Solutions Limited, è regolata dalla Central Bank of Ireland per l’area economica europea. Vigilanza in piena cornice UE, con i meccanismi di tutela del consumatore: separazione dei fondi del cliente, obblighi di reporting, accesso alla risoluzione delle controversie europee.

Sul piano pratico l’utente ha strumenti da attivare tutti: 2FA con app di autenticazione (preferibile a SMS), notifiche push su tutte le transazioni, limiti di spesa giornalieri, blocco temporaneo del wallet con singolo tap.

Per la guida estesa, il riferimento è l’analisi sulla sicurezza Skrill alla luce di PSD2 ed eIDAS 2.

Skrill, PayPal e Neteller a confronto per le scommesse

Tutti dicono “Skrill è veloce” senza spiegare rispetto a cosa. Rispetto agli altri due e-wallet con cui condivide la pagina di cassa dei principali bookmaker — PayPal e Neteller. “Veloce” non basta a decidere, perché ognuno dei tre ha angoli morti che pesano in modo diverso a seconda di come si usa il capitale di gioco.

Numeri di scala. Skrill conta oltre 23 milioni di utenti attivi globali nel 2025; il volume transazionale annualizzato di Paysafe — proprietario sia di Skrill sia di Neteller — ha raggiunto 167 miliardi di dollari. PayPal gioca in un altro campionato per dimensione globale. Ma scala globale e scala betting non coincidono: nel mercato iGaming italiano i tre wallet operano sostanzialmente alla pari sui bookmaker ADM, con Skrill spesso leggermente avvantaggiato per accordi commerciali storici.

| Caratteristica | Skrill | PayPal | Neteller |

|---|---|---|---|

| Tempo deposito su bookmaker ADM | Istantaneo | Istantaneo | Istantaneo |

| Tempo prelievo da bookmaker | Poche ore | 1-3 giorni | Poche ore |

| Bonus benvenuto qualificante | Quasi mai | Variabile | Quasi mai |

| Costo bonifico in uscita verso banca | 5,50 € | Variabile | Comparabile a Skrill |

| 1-Tap per merchant abituali | Sì | One Touch | Funzione equivalente |

| Diffusione tra bookmaker italiani | Alta | Media | Media-alta |

Punto di differenziazione più rilevante: il prelievo. PayPal ha tempi più lunghi nei trasferimenti dal conto di gioco al wallet — 1-3 giorni lavorativi — perché la sua infrastruttura è tarata sul commercio elettronico. Skrill e Neteller, costruiti storicamente sull’industria gaming, accreditano in poche ore. Per chi rivota frequentemente il capitale di gioco: un prelievo che torna in 4 ore può essere reinvestito su una scommessa serale, uno che torna in 3 giorni no.

Sul fronte bonus, PayPal è leggermente più tollerato dai bookmaker per l’attivazione dei welcome bonus. Se il bonus è il primo obiettivo, PayPal vince. Se la priorità è la velocità di rotazione, vincono Skrill e Neteller.

Vincite ricevute via Skrill e fiscalità in Italia

Una mail che mi arriva ogni due settimane: “Ho vinto 4.000 € su una multipla, prelevati su Skrill, devo dichiararli al 730?” Risposta breve: no. La risposta completa richiede di distinguere due piani.

Primo piano: la tassazione sulle vincite da scommessa sportiva legale in Italia avviene a monte, sull’operatore. L’Imposta Unica generata dal canale digitale delle scommesse sportive nel 2025 è stata pari a 413,36 milioni di euro, ed è una tassa che paga il bookmaker, non il giocatore. Quando la vincita arriva sul conto di gioco e poi sul wallet Skrill, è già al netto della tassazione applicata sul margine dell’operatore. Per il giocatore, in regime ordinario, non c’è obbligo di dichiarazione delle singole vincite da gioco regolamentato.

Il fatto che Skrill non emetta certificazioni fiscali sulle vincite ricevute da bookmaker non significa che siano nascoste al fisco. L’Agenzia delle Entrate riceve già i dati aggregati dai concessionari ADM: Skrill in mezzo è un veicolo di pagamento, non un ente fiscale.

Secondo piano, due casistiche dove la situazione cambia. Le vincite su operatori senza concessione ADM hanno trattamento fiscale diverso, e soprattutto il gioco non ADM è non legale in Italia. Le vincite cospicue accumulate sul wallet come patrimonio significativo richiedono attenzione agli obblighi di monitoraggio fiscale dei conti esteri, perché Skrill — pur regolato in UE — formalmente non è un conto bancario italiano. Per cifre superiori ai 15.000-50.000 € accumulati sul wallet, è sensato chiedere consulto a un commercialista specializzato.

Errori comuni con Skrill nelle scommesse e come evitarli

Lavorando da otto anni sui pagamenti betting, ho una piccola tassonomia personale degli errori che vedo ripetersi. Sono sempre gli stessi cinque o sei, e quasi tutti sono prevenibili spendendo dieci minuti a leggere la configurazione del proprio wallet prima di iniziare a giocare.

Da fare

- Verificare prima del primo deposito se il bookmaker accetta Skrill come metodo qualificante per il bonus benvenuto.

- Tenere il wallet Skrill in euro se si scommette su bookmaker italiani, per azzerare gli spread di conversione.

- Attivare 2FA con app di autenticazione (non SMS) e impostare limiti di spesa giornalieri.

- Accumulare i prelievi verso banca per ammortizzare la commissione fissa di 5,50 €.

- Verificare che il nome registrato su Skrill sia identico a quello sul conto di gioco — discrepanze anche minime bloccano i prelievi.

Da evitare

- Aprire più conti Skrill — è vietato dai termini, e porta alla chiusura con sequestro temporaneo dei fondi.

- Usare la VPN per accedere a Skrill — la geolocalizzazione del bookmaker è separata, e l’incrocio crea bandiere antifrode.

- Lasciare 1-Tap attivo con limiti molto alti su un dispositivo non protetto.

- Considerare il saldo Skrill come “soldi protetti come in banca”: è moneta elettronica regolata, ma la natura giuridica della tutela è diversa.

- Inviare denaro a un altro Skrill come strategia per “dividere i soldi delle vincite” — l’1,45% di P2P è un costo evitabile.

Errore che merita nota a parte: il “deposito sospeso”. Capita di vedere che il pagamento è uscito da Skrill ma non è arrivato sul conto di gioco. Tentazione: ripetere. Mossa sbagliata: nel 95% dei casi è un ritardo di pochi minuti. Ripetere porta a doppio addebito, e il rimborso del secondo richiede giorni. Regola: aspettare 30 minuti, controllare estratto Skrill e cassa bookmaker, solo dopo contattare il supporto.

Cosa cambia nel 2026-2027: regolamentazione e pagamenti

“Il sistema è stabile o cambierà ancora?” è la domanda che mi sento fare più spesso. Risposta onesta: cambierà, ma in modo prevedibile. I prossimi 24 mesi portano due binari di evoluzione che si incrociano sul punto in cui sta lo scommettitore italiano con un wallet Skrill in mano.

Primo binario: l’assestamento del nuovo ciclo di concessioni online ADM. Le 52 concessioni entrate in vigore il 13 novembre 2025 dureranno 9 anni, ma le condizioni possono essere riviste con atti regolatori successivi. Il 2026 sarà l’anno del consolidamento delle infrastrutture tecnologiche post-bando. Per i pagamenti significa più stabilità nei metodi accettati e maggiore severità sui controlli antiriciclaggio.

Secondo binario: la regolamentazione UE dei pagamenti, su tre fronti paralleli. PSD3 è in fase avanzata di approvazione. eIDAS 2 vedrà l’EUDI Wallet diventare obbligatorio entro il 2027, e questo include potenzialmente bookmaker e wallet di pagamento. PSR (Payment Services Regulation) farà da cornice unificata. Per Skrill la direzione è già visibile: Bruce Lowthers, CEO Paysafe, ha indicato per il 2026 priorità esplicite — integrazione con identità digitali europee, miglioramento dei tempi SEPA Instant, possibile riduzione delle commissioni VIP, espansione cripto.

L’aspetto su cui scommettere — fuor di metafora — è l’aumento della concorrenza tra wallet sui costi di prelievo verso banca. Con SEPA Instant ormai standard, la commissione fissa di 5,50 € sul bonifico in uscita è sotto pressione strutturale. O scenderà nei prossimi 18 mesi, o Skrill si troverà a competere con piccole fintech più agili.

Sul fronte fiscale italiano la Legge di Bilancio 2025 ha già messo in conto l’incremento dell’imposta unica. Nel 2025 l’imposta unica generata dalle scommesse sportive online ha raggiunto 413,4 milioni di euro, in crescita rispetto ai 389,5 milioni del 2024 e ai 354,1 milioni del 2023, con un aumento del +27,4% in tre anni. Il gioco regolamentato online resta voce strategica per lo Stato: per chi gioca in regola, stabilità.

Domande frequenti su Skrill scommesse

Skrill è sicuro per le scommesse online?

Skrill, attraverso Paysafe Payment Solutions Limited, è un istituto di moneta elettronica regolato dalla Central Bank of Ireland per l’area EEA. Applica la SCA prevista da PSD2 con autenticazione a due fattori e dynamic linking. I fondi degli utenti sono separati da quelli aziendali. La sicurezza concreta la fa l’utente: 2FA con app, limiti di spesa, verifica delle transazioni.

Quanto tempo impiega un prelievo da bookmaker a Skrill?

Caso normale: poche ore lo stesso giorno. Per importi sotto i 1.000-2.000 € la procedura è quasi sempre automatica e si completa in 1-4 ore. Per importi superiori o per il primo prelievo, la verifica documentale può estendere i tempi a 24-48 ore. Skrill di per sé non aggiunge ritardi.

Quali commissioni applica Skrill sui siti scommesse?

Sul deposito verso bookmaker italiano in euro: zero. Sul prelievo dal bookmaker al wallet: zero. Le due che pesano sono in uscita: 5,50 € per bonifico SEPA, 2,95 € per prelievo su VISA. L’invio P2P costa l’1,45%. Le conversioni valutarie aggiungono spread se il wallet non è in euro.

Posso ottenere il bonus benvenuto depositando con Skrill?

Quasi mai. La maggioranza dei bookmaker ADM esclude esplicitamente Skrill e Neteller dai metodi qualificanti per il bonus al primo deposito. Strategia razionale: attivare il bonus con carta o bonifico, completare il rollover, e solo dopo passare a Skrill come metodo abituale.

Quali bookmaker italiani ADM accettano Skrill nel 2026?

La maggioranza dei principali concessionari ADM accetta Skrill. Dopo il riassetto del 13 novembre 2025 alcuni operatori hanno rivisto i metodi attivi: la lista va riverificata sulla pagina cassa del singolo bookmaker. L’accettazione del deposito non garantisce il prelievo — alcuni operatori limitano Skrill al solo deposito.

Cos’è Skrill 1-Tap e come si attiva?

Skrill 1-Tap permette di completare un deposito su un merchant abituale con un singolo tap, senza ripetere ogni volta l’autenticazione SCA. Si attiva al primo deposito confermando il limite per transazione, e si disattiva in qualsiasi momento dalle impostazioni del wallet.

Skrill o Neteller: quale conviene per chi scommette?

Differenze sottili: entrambi appartengono a Paysafe e condividono l’infrastruttura. Skrill ha un’app più curata sul lato betting consumer e maggiore diffusione tra utenti italiani; Neteller è più radicato nell’utenza professionale internazionale. Per uno scommettitore italiano alla prima esperienza, Skrill è la scelta più diretta.

Cosa portarsi a casa da questa guida operativa

Se rileggo questa guida tra sei mesi, mi aspetto cinque cose ancora valide. La regolamentazione italiana è entrata nella nuova fase delle 52 concessioni e resterà stabile fino al prossimo ciclo. Skrill resterà uno degli e-wallet di riferimento, sotto vigilanza della Central Bank of Ireland. Le commissioni in uscita verso banca e carte resteranno il vero punto di costo, e accumulare i prelievi resterà la strategia per ammortizzarle. Il bonus benvenuto continuerà a essere quasi sempre incompatibile con Skrill come metodo qualificante. La velocità di prelievo resterà il vantaggio competitivo principale rispetto agli altri wallet del comparto.

Tornando alla frase di Zak Cutler, CEO of North America iGaming di Paysafe — “Payments are one of the main pillars of customer conversion for U.S. iGaming brands.” — la stessa logica vale punto per punto sul mercato italiano nel 2026. I pagamenti non sono un dettaglio dell’esperienza di scommessa: sono la differenza tra un capitale di gioco che gira e uno che resta fermo. Skrill, scelto e configurato bene, è uno degli strumenti che fanno girare quel capitale di gioco alla velocità giusta.

Creato dalla redazione di «Skrill Scommesse».